L’amortissement d’une flotte d’entreprise est une tâche technique qui fait appel aux compétences comptable et fiscale du gestionnaire du parc automobile. Bien amortir les véhicules qui composent la flotte nécessite notamment de prendre en compte un certain nombre de paramètres et facteurs. Taux, durée, critères environnementaux, type de véhicules, évolutions réglementaires… pour ne rien oublier en route voici tout ce que vous devez prendre en compte dans l’amortissement de votre flotte d’entreprise.

La durée et le taux d’amortissement

Dans le cadre d’un amortissement linéaire, c’est-à-dire à un taux fixe durant l’ensemble du cycle de vie du véhicule, le calcul de l’amortissement comptable se fait généralement sur cinq ans à un taux de 20% par an. En cas d’usage intensif du véhicule, la durée d’amortissement peut être réduite à quatre ans à un taux linéaire de 25% par an.

Pour les véhicules dont la charge utile est supérieure à 2 tonnes, il est possible de mettre en place un amortissement dégressif. Les montants amortis sont alors plus élevés dans les premières années et baissent au fur et à mesure.

Les plafonds fiscaux

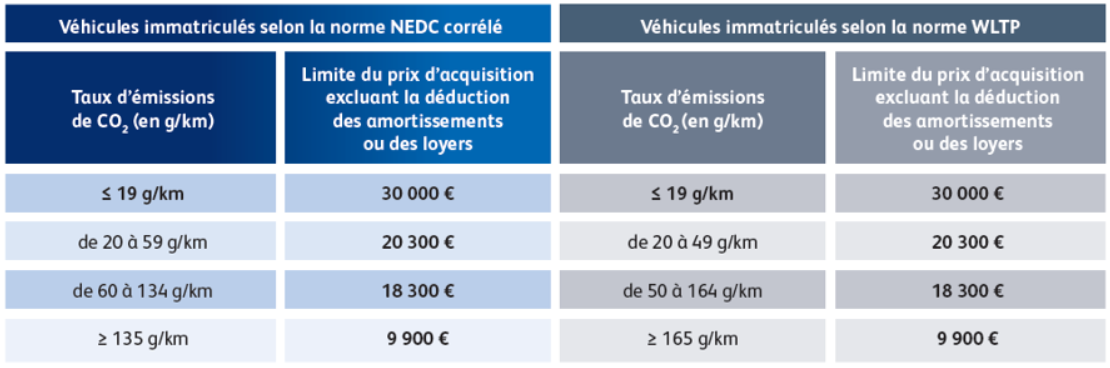

L’amortissement des véhicules est une charge déductible du bénéfice imposable de l’entreprise. Pour les véhicules de tourisme, ces montants sont plafonnés. Depuis le 1er juillet 2020, les montants déductibles sont plafonnés à 30.000 euros, 20.300 euros, 18.300 euros et 9.900 euros en fonction du taux d’émission de CO2 et de la date d’acquisition des véhicules par l’entreprise.

Tableau récapitulatif des plafonds de déductibilité des amortissements selon le taux d'émission de CO2:

Le type de véhicules

Le type de véhicules influe directement sur les modalités d’amortissement. Ainsi, les utilitaires et les véhicules indispensables à l’activité de l’entreprise (sociétés de location, auto-école, société d’ambulance, taxis,...) ne sont soumis à aucun plafonnement et l’amortissement basé sur le prix d’achat Hors Taxe.

Inversement, l’amortissement des véhicules de tourisme, pour lesquels la TVA est récupérable, se fait sur le prix d’achat TTC en incluant l’ensemble des équipements, accessoires et frais de mise à disposition.

Enfin, les plafonds de déductibilité d’amortissement de 30.000 euros et 20.300 euros, instaurés le 1er juillet 2020, concernent uniquement les véhicules de tourisme relevant du nouveau dispositif d'immatriculation dit WLTP soit :

- les véhicules de la catégorie M1, à l'exception des véhicules à usage spécial qui ne sont pas accessibles en fauteuil roulant ;

- les véhicules des catégories N1 de la carrosserie “ Camion pick-up ” comprenant au moins cinq places, à l'exception de ceux qui sont exclusivement utilisés pour l'exploitation des remontées mécaniques et des domaines skiables, dans des conditions définies par voie réglementaire ;

- les véhicules à usages multiples de la catégorie N1 qui sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens.

Voici les principaux paramètres à prendre en compte dans le cadre de l’amortissement de votre flotte d’entreprise. Ils sont généraux, or chaque situation est particulière. C’est pourquoi sur cette question stratégique et très technique, nous vous conseillons de vous rapprocher d’un expert en financement de véhicules d’entreprise pour bénéficier d’une approche personnalisée et de tableaux d’amortissement clés en main.

Pour vous accompagner dans votre réflexion concernant le choix de votre logiciel de gestion de flotte automobile ou pour bénéficier de conseils sur la manière d’optimiser sa gestion, pensez à consulter notre page dédiée ou à télécharger notre guide.

Partagez ceci

Electrifier sa flotte ? La solution pour réduire le bilan carbone de son entreprise ?

Coût d'entretien de votre flotte automobile : thermique, électrique, hybride, quelle est l'option la plus rentable ?